昨今市場が拡大し人気も上がり続けているソ-シャルレンディングですが、その理由の一つが利回りの良さにあります。

この記事ではソーシャルレンディングの利回りについて解説していきたいと思いますのでソーシャルレンディング投資を始めたい方は参考にしていただければと思います。

目次

ソーシャルレンディングの基本知識

まずソーシャルレンディングとはどのような投資かを説明していきたいと思います。

ソーシャルレンディングは事業者を通じて融資を受けたい企業が出資を募り資金を集め、投資家は融資を行うことにより利息込みの分配金として資金の返済を受けるという投資方法です。

ソーシャルレンディング事業者は融資を受けたい企業やプロジェクトをファンドとして組成し、複数の個人投資家の出資を募り集金した資金を企業へ融資します。

個人投資家は利益を享受し、融資を受ける企業にとっても株式発行せず資金の調達が可能なうえ金融機関からの融資と違い審査を受ける必要もないため双方に大きいメリットが生まれます。

そして今回のポイントである利回りは平均7%前後と投資商品の中でも高水準となっています。

ソーシャルレンディングの利回りは高水準か

平均で7%前後の利回りがあるソーシャルレンディングの利回りですが実際この数値はどれぐらい高いのかピンとこない方もいるかと思います。

ここからは他投資との比較、さらにリスクの面について説明していきたいと思います。

他投資との比較

まず株式と比較した場合、日経株式の平均利回りが1.46%~1.72%である点を鑑みるとかなりの差があるといえます。ですが株式は非常に流動性の高い金融資産である点を考慮すると性質がソーシャルレンディングとは大きく異なります。

株式は購入した株の企業の業績や状況で配当金が上下していきます。

ですがソーシャルレンディングは原則的に利回りは変動する形式ではありません。

そのため融資を行った企業の業績がどれだけ下がっても利益が下がることはない反面、業績がどれだけ上がっても設定された利回りを超える配当を受けることはできません。

安定した一定の高利回りを得ることができるという意味ではやはり株式よりも高水準ですがソーシャルレンディングは融資先企業の業績が落ち切った際に破産などが起きると貸し倒れが起きる場合もあるので注意は必要です。

次に債権と比較してみましょう。債権の平均は0.05%~2%前後といわれているためこちらもソーシャルレンディングが圧倒的に高利回りといえます。

ですが利回りこそ劣るものの国債や一部1部上場企業の債権であれば安全性の面ではソーシャルレンディングも含め他投資よりも群を抜いているので一概にダメな投資方法ではありません。

そして保有期間の差も顕著で、ソーシャルレンディングは案件次第ですが数ヶ月~2年と短期のものが多いのに対し債権は3年~10年など長期運用が基本となっています。

投資スタンスにもよるものの短期運用で高利回りであるソーシャルレンディングは保有期間の面でも優秀といえます。

ソーシャルレンディングの高利回りのリスクは?

一概に全てに該当はしませんがソーシャルレンディングの高利回り案件はその分リスクがあるものが多いことは事実です。

上記の比較でもわかる通り高水準の利回り案件が多くそれが魅力の一つであるソーシャルレンディングですが、融資先企業がしっかりと配当を行うにはその分収益を上げる必要があります。収益が上がらなければ投資家への配当は滞り利益を受けることができなくなってしまいます。

実際に過去には企業の業績の悪化により投資家へ返済が行われなかった事例などもあります。

合わせて読みたい記事はこちら

ソーシャルレンディング業界の過去の不祥事やそこから変わっていった業界を知るにはこの記事

ソーシャルレンディングはやばい?過去の不祥事からリスク回避を考察

ですが現在は法改正や企業努力により高利回り案件でも以前に比べリスクは軽減されてきています。

ソーシャルレンディングの実利回りが変動する要素

ソーシャルレンディングの利回りで注意すべきなのは、事業者のファンド詳細ページに記載されている「想定利回り」は原則「参考」であり実利回りは状況で変動が起きるという点です。

実利回りとは以下に記載した式にあてはめ想定利回りから差し引きを行ったものになります。

・実利回り=想定利回りー(手数料+諸経費+税金)

ファンド融資先企業が想定通り返済を行わなかった場合は実利回りが下がってしまう恐れもありますが、ここからは想定通り返済が行われた場合に変動が起きる要素についてご説明したいと思います。

貸付利率は利回りの決定要素

ソーシャルレンディングの基本構造は融資先からの利息収入を得ることを目的としているため貸付利率が利回りの重要要素となります。

貸付利率とはお金を貸し付けた際の利息の割合のことで、金銭消費賃借契約でこの数値を定めます。一般的には一年間でどの程度の利息が発生するかを表すため「年利」と呼称されます。

利息は日割りで計算されるため早期償還などが行われると実利回りが変動する場合があります。

ソーシャルレンディング事業者の取り分である営業者報酬

融資の実務を担うソーシャルレンディング事業者へ支払われる報酬を営業者報酬といいます。投資家は投資を行う際、事業者と営業者の為の出資に対し営業利益の分配を請求できる匿名組合契約を締結します。

投資家にとっては資産運用に対する手数料のような位置づけのものであり、ファンドの状況次第では変動が起きうるものとなっています。

入金手数料は投資家負担のケースが多い

ソーシャルレンディング事業者は投資家への分配金の入金時の振込手数料を投資家負担としている場合が多くなっています。

出金時は事業者側負担の場合が多いですが回数の制限などがある場合がありますので重要事項説明書などで事前にしっかりと確認しましょう。

所得で変動する所得税

ソーシャルレンディングで得た分配金による利益は雑所得に分類され、分配の利益に対し20.42%の源泉徴収税が差し引かれます。源泉徴収は仮の税金を前払いするというものです。

そして一年を通しての稼ぎから所得控除を引いた額に累進税率(5%~45%)を掛けて求められるのが言わば本来の税金となり、所得控除や他の課税所得等により税率が変わってきます。

課税所得20.42%が課されるのは課税所得1,181万円を超えた場合の為、大多数の人は超過で税金を納めていることになります。

基礎控除は48万円となっていますのでそれ以下の場合確定申告時に返還が行われます。

利回り基準でファンドを選ぶ際のポイント

ソーシャルレンディング投資を行う際は高利回りファンドを選んで投資したい方が多いかと思います。

その際、以下の点に留意して上手にファンド選びを行いましょう。

短期運用ファンドを選ぶ

運用にどれくらい時間を要するかはソーシャルレンディングのファンド選びの重要な要素の一つとなります。

ファンドごとに差はあるものの数ヶ月~2年程の運用期間のものが多く、短期運用のファンドが多いことが特徴といえます。

また、ソーシャルレンディングは流動性が低いため、一度投資を開始すると途中で解約が行えないものがほとんどとなっています。

そのため投資先企業の業績的に雲行きが怪しくなった場合も解約を行えないことがほとんどです。

貸し倒れリスクなどを避けるためには短期運用のものの方が投資の上で適しているといえます。

運用資金を精査する

高利回り案件が豊富なソーシャルレンディングでは一つの案件に投資金額を増やしがちになってしまいますが、あまり過剰に一つの案件に資金をつぎ込むのは危険であるといえます。

どのようなファンドにも貸し倒れのリスクがある以上投資が失敗し想定されていた通りに分配が行われない可能性が存在します。

儲けを取るためにも過剰投資は禁物なので自己資金内で無理のない範囲の金額設定を行いましょう。

事業者の実績・担保の有無を確認する

先の説明の通りどのようなファンドにも貸し倒れのリスクが存在します。

貸し倒れは投資先企業の経営不振などで貸し付けた資金の返済が不可能な状態に陥った際の事を言います。

投資案件先の企業が破産してしまい貸し倒れが発生してしまうと投資金が返済されなくなってしまいます。

そういったリスクを抑えられるのが担保、保証付きの案件です。

担保、保証がついているファンドの場合借主が返済出来なくなった際のリカバリーが担保より行われるため、元本が保証されるわけではないので全額回収は行えませんが損失が軽減できる可能性が高まります。

ソーシャルレンディングの過去の高利回りファンド例

ここでソーシャルレンディングの分野の中で不動産を専門に取り扱う不動産クラウドファンディングサイトであるCROWD BUILDS(クラウドビルズ)が過去に取り扱った高利回り案件をご紹介したいと思います

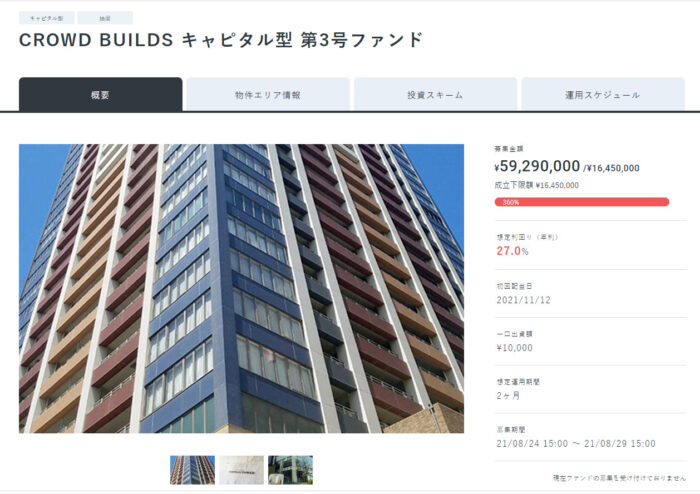

CROWD BUILDS キャピタル型 第3号ファンド

サービス開始時から高利回り案件を取り扱っていたCROWD BUILDS(クラウドビルズ)ですが中でも群を抜いた高利回りで話題になったファンドがこの第3号ファンドでした。

千葉県のアクセスがいい立地にあるマンション物件への投資で利率はソーシャルレンディング業界でも驚異的な数字である27%となっていました。

運用期間も2か月と短く、短期で大きく稼ぐ事ができたファンドでした。

おすすめのソーシャルレンディング事業者3選

ここまででソーシャルレンディングを始めるにあたっての注意点を解説できましたので最後に当サイトがおすすめするソーシャルレンディング事業者をご紹介していきたいと思います。

CROWD BUILDS(クラウドビルズ)

CROWD BUILDS(クラウドビルズ)は不動産仲介を中心に不動産業を行う株式会社フィンスターが運営する不動産クラウドファンディングサービスです。先ほどもご紹介した通り圧倒的な高利回りが特徴で最大利回り27.0%とソーシャルレンディングサービス業界の中でも類を見ない利率が最大の売りとなっています。

比較的高利回りにはリスクが付きまといやすいソーシャルレンディングサービスですがCROWD BUILDS(クラウドビルズ)においては運営元の株式会社フィンスターが物件の仕入れから販売に至るまでをすべてワンストップで行うことによりコストを最小限に削減することでいつ減している裏付けある高利回りのため安心して投資を行える事も特徴となります。

| 会社名 | 株式会社フィンスター |

|---|---|

| サイトURL | https://crowdbuilds.jp/ |

| 本社所在地 | 東京都千代田区一番町18番地 川喜多メモリアルビル4階 |

| 資本金 | 20,000,000円 |

| サービス開始年月 | 2021年5月 |

| 参考利回り | 10.0%~27.0% |

| 投資金額 | 1万円から |

| 運用期間の目安 | 2ヶ月~4ヶ月 |

AGクラウドファンディング

上場企業であるアイフルが親会社であるAGクラウドファンディングは貸し付け型ファンドとなっています。

投資家から集めた資金はアイフルへと貸し付けられ分配はアイフルが行うためアイフルが長年築き上げてきた貸金業の実績を元にした商品提供を1万円から利用することができます。スマホから簡単に申し込みから手続きまで完了できる手軽さも魅力です。

| 会社名 | AGクラウドファンディング株式会社 |

|---|---|

| サイトURL | https://ag-crowdfunding.co.jp/ |

| 本社所在地 | 〒105-0014 東京都港区芝二丁目31番19号バンザイビル8F |

| 資本金 | 170,000,000円 |

| サービス開始年月 | 2021年5月 |

| 参考利回り | 1.26%~5.8% |

| 投資金額 | 1万円から |

| 運用期間の目安 | 5ヶ月~12ヶ月 |

Pocket Fundding

不動産、さらに沖縄のものに限定しているという事業者の中でも特殊なPocket Fundding。

Pocket Funddingは2017年のサービス開始以来、延滞や債務不履行が発生したことがなくさらに1万円からの投資が可能なため初心者におすすめの事業者です。

毎月利益の分配も受けられるのでその点も魅力となっています。

| 会社名 | ソーシャルバンクZAIZEN株式会社 |

|---|---|

| サイトURL | https://pocket-funding.jp/ |

| 本社所在地 | 〒901-2125 沖縄県浦添市仲西3-15-5 財全GROUP・BLD |

| 資本金 | 149,950,000円 |

| サービス開始年月 | 2017年8月 |

| 参考利回り | 2.30%~9.00% |

| 投資金額 | 1万円から |

| 運用期間の目安 | 3ヶ月~24ヶ月 |

まとめ

今回はソーシャルレンディングサービスの利回りを中心に投資の際の注意点などをまとめてみました。

これからソーシャルレンディングを始める方はもちろんすでに始めている方も今回の記事を参考にリスクを抑えうまく高利回り案件で資産形成をしていただければと思います。